Почему американцы так недовольны своей экономикой? У них ведь всё хорошо?

Кажущееся несоответствие между настроениями потребителей и состоянием макроэкономики стало определяющей характеристикой экономики США после кризиса. По большинству общепринятых показателей состояние макроэкономики является исторически устойчивым: Уровень безработицы в целом оставался ниже 4 % в течение последних двух лет, экономический рост был устойчивым и восстановил потери времен пандемии, а инфляция снизилась до исторических норм.

Несмотря на эту очевидную силу, различные показатели настроений американских домохозяйств и потребителей свидетельствуют о сохраняющейся неудовлетворенности состоянием экономики. Менее четверти зарегистрированных американских избирателей, опрошенных Wall Street Journal в августе 2023 года, ответили, что экономика движется в правильном направлении. Мичиганский индекс потребительских настроений примерно соответствует уровню, зафиксированному в самом сердце Великой рецессии в 2009 году, а доля респондентов, позитивно оценивающих состояние экономики, по данным опроса Pew, сократилась примерно вдвое с 2016 года по сегодняшний день.

Перевод статьи Brookings Бена Харриса и Аарона Соджорнера

Объяснения разрыва между настроениями и фундаментальными экономическими показателями

Разрыв между настроениями и макроэкономическими показателями вызвал целый ряд правдоподобных объяснений. Подмножество этих объяснений связано с неудовлетворенностью текущим состоянием экономики и будущими экономическими возможностями. Сюда относятся сохраняющееся повышенное неравенство, более высокий уровень цен, вызванный высокой постпандемической инфляцией, повсеместная нехватка доступного жилья и утрата веры в будущие экономические перспективы – в том числе опасения по поводу негативного влияния искусственного интеллекта на качество рабочих мест. Однако эта теория неудовлетворенности не объясняет, почему в целом многочисленные позитивные элементы макроэкономики не влияют на настроения потребителей так сильно, как более ограниченные негативные элементы.

Второй набор объяснений связывает экономическую неудовлетворенность с неэкономическими проблемами – явлением, которое обозреватель Wall Street Journal Грег Ип назвал “отсылающей болью”. Ип предполагает, что неэкономические источники неудовлетворенности могут включать такие проблемы, как войны на Ближнем Востоке и Украине, политические и культурные конфликты, массовые расстрелы и преступность; другие вероятные факторы включают растущее расхождение в показателях благополучия, таких как продолжительность жизни, социальная изоляция и браки. Хотя такую теорию трудно проверить, один из уместных критических замечаний заключается в том, что подобные геополитические и социальные проблемы не новы, а некоторые из них – например, преступность – даже ослабевают с течением времени.

Третья группа объяснений связана с экономическим восприятием и влиянием негативно настроенных источников новостей. Одним из аспектов этой теории является усиление политической поляризации вследствие увеличения потребления идеологически предвзятых кабельных новостных источников, что может привести как к прямому недовольству поляризацией, так и к косвенному недовольству предвзятым восприятием состояния экономики. С этой теорией связано то, что бывшие экономисты Белого дома Райан Каммингс и Нил Махони называют “асимметричным усилением” – представление о том, что при президенте-демократе республиканцы относительно хуже воспринимают экономику. В анализе, приведенном ниже, мы предлагаем дополнительное объяснение, связанное с восприятием: тенор экономических новостей со временем стал системно более негативным. Ключевое предположение, лежащее в основе этой теории, заключается в том, что более негативный характер экономических новостей приведет к тому, что американские домохозяйства будут воспринимать экономику как менее устойчивую, чем она есть на самом деле, что приведет к снижению настроений в опросах домохозяйств.

Чтобы проверить эту гипотезу, мы моделируем взаимосвязь между настроениями в экономических новостях и фундаментальными экономическими показателями, такими как рост и инфляция, чтобы определить наличие систематического отклонения настроений от фундаментальных показателей. Мы называем такие отклонения “тоном”. Если настроения в экономических новостях более позитивны, чем ожидалось с учетом фундаментальных показателей и предшествующих взаимосвязей, то тон позитивен. Если настроения более негативны, чем ожидалось, то тон негативный. Наш анализ показывает, что за последние шесть лет тон новостей стал более негативным, причем за последние три года его величина увеличилась.

Это объяснение привлекательно с трех точек зрения. Во-первых, систематический негативный уклон помогает объяснить негативный разрыв между настроениями и макроэкономическими показателями, который начался в 2017 году, когда уровень цен еще не вырос резко, а доступность жилья вызывала меньше опасений.

Во-вторых, систематическая предвзятость может помочь объяснить, почему американцы, как представляется, неверно сообщают о состоянии экономики. Например, недавний опрос Bankrate показал, что примерно шесть из десяти респондентов назвали экономику США рецессией, несмотря на высокие квартальные показатели экономического роста и напряженный рынок труда. Аналогичным образом, опрос Financial Times показал, что значительная часть американцев неверно оценивает основные факты об экономике, в том числе, например, 90 % неверно утверждают, что за последний год цены росли быстрее, чем зарплата. (Этот опрос показывает, что американцы также неверно характеризуют множество других экономических тенденций, включая те, которые связаны с реальной заработной платой, накоплением богатства и бедностью).

В-третьих, американцы оценивают экономическое положение своего местного сообщества гораздо более позитивно, чем национальную экономику, и в большей степени полагаются на экономическую отчетность. Все эти неправильные оценки и отклонения могут быть частично объяснены растущим негативом в тоне экономических новостей. Ниже мы кратко опишем нашу методологию, а затем дадим количественную оценку системной негативной предвзятости, которая возникла шесть лет назад и усилилась с 2021 года.

Моделирование взаимосвязи между настроениями и фундаментальными показателями экономических новостей

Наш анализ моделирует историческую взаимосвязь между настроениями в экономических новостях и макроэкономическими фундаментальными показателями.1 Мы измеряем настроения в экономических новостях в период с января 1980 года по сентябрь 2023 года с помощью индекса настроений в экономических новостях ФРС Сан-Франциско. Этот индекс измеряет ежедневные настроения в отношении экономических новостей в наборе из двух десятков крупнейших газет с 1980 года, агрегируя и оценивая в баллах тексты основных новостных статей и редакционных статей, посвященных экономике США.

Для получения квартального показателя мы усредняем ежедневный показатель индекса в течение каждого квартала календарного года, а затем стандартизируем квартальные показатели таким образом, чтобы среднее значение индекса было равно нулю, а стандартное отклонение – единице по всем кварталам. Когда индекс выше, настроения в отношении экономических новостей более позитивны, когда ниже – более негативны. Индекс представлен ниже (см. рисунок ниже), причем в последнее время его значения стали отрицательными – аналогично значениям, наблюдавшимся во время рецессии начала 2000-х годов и вялого восстановления после Великой рецессии.

Чтобы определить, насколько систематически новостные настроения отделяются от фундаментальных экономических показателей, мы оцениваем регрессионную модель, предсказывающую квартальный индекс настроений с помощью набора макроэкономических переменных, отражающих экономический рост, безработицу, инфляцию и цены на акции. В частности, мы используем следующие четыре квартальные переменные для отражения фундаментальных экономических показателей:

- Валовой внутренний продукт (ВВП), процентное изменение за год: номинальный объем производства в экономике США, Бюро экономического анализа.

- Уровень безработицы, процент: среди людей, имеющих работу или ищущих работу, процент ищущих работу, Бюро статистики труда.

- Потребительские цены (CPI), процентное изменение за год: индекс потребительских цен для всех городских потребителей и всех товаров, стандартный показатель инфляции потребительских цен, Бюро трудовой статистики.

- Цены на акции, процентное изменение за год: промышленный индекс Доу-Джонса, FRED, Федеральный резервный банк Сент-Луиса.

При оценке мы используем данные за базовый период с 1988 по 2016 год, оставляя семь лет для оценки вне выборки как до, так и после, и применяем модель авторегрессии с интегрированным скользящим средним (ARIMA), которая включает автокоррелированную ошибку AR(1) и четыре запаздывающих термина скользящего среднего для учета сезонности. Мы можем использовать расчетные параметры модели для прогнозирования настроений в любом квартале, учитывая данные об основных экономических показателях за этот квартал и четыре квартала до него. Такой подход позволяет нам предсказать уровень новостных настроений, который ожидается с учетом текущих экономических показателей, и определить, стал ли тон (разрыв между наблюдаемыми и ожидаемыми настроениями) более негативным в последние годы. Хотя некоторые могут возразить, что в модели отсутствуют важные предикторы, мы отмечаем, что модель дает практически идентичные результаты при нескольких проверках на устойчивость – в том числе при использовании альтернативных показателей цен на акции или добавлении реального располагаемого личного дохода в качестве предиктора. В конечном итоге мы считаем, что эта простая аналитическая схема обеспечивает структурированный подход к измерению систематического изменения тональности экономических новостей в зависимости от фундаментальных показателей.

Измерение того, стали ли настроения, связанные с экономическими новостями, систематически более негативными

Оценки, полученные с помощью регрессионной модели в базовом периоде, показывают, что связь между настроениями, связанными с экономическими новостями, и фундаментальными экономическими показателями соответствует ожидаемой модели: Новостные настроения имеют тенденцию быть более позитивными, когда уровень безработицы ниже, когда инфляция потребительских цен ниже, когда экономика быстро развивается и когда цены на акции растут быстрее.2

Модель хорошо справляется с прогнозированием тональности экономических новостей на выборке в течение базового периода 1988-2016 годов (см. рисунок ниже). Расхождения между наблюдаемыми и прогнозируемыми настроениями, как правило, невелики, что говорит о том, что этот простой набор фундаментальных показателей очень хорошо предсказывает новостные настроения в эти годы. Когда разрыв положительный (оранжевый выше синего), наблюдаемые настроения превышают прогнозируемые, поэтому настроения новостей более позитивны, чем ожидалось с учетом фундаментальных факторов, и мы говорим, что тон экономических новостей позитивный. Когда синий цвет выше оранжевого, настроения более негативны, чем ожидалось, поэтому тон новостей негативный. По построению, для базового периода разрывы являются положительными и отрицательными примерно в равной степени (другими словами, в среднем нет перекоса в тоне).

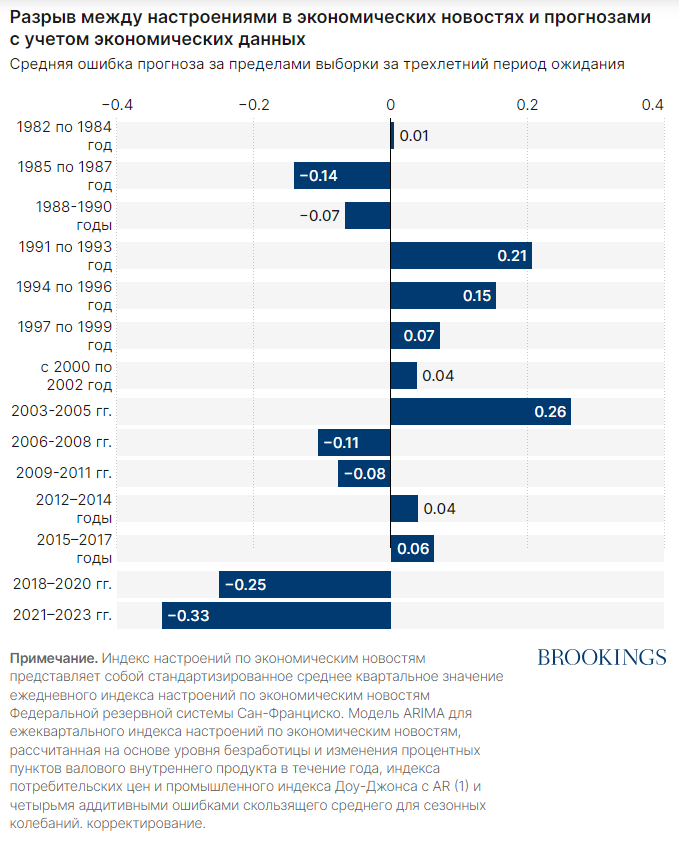

Чтобы по-другому оценить разрыв между наблюдаемым и прогнозируемым тоном новостей, мы оцениваем серию моделей, каждый раз исключая из выборки оценки разные трехлетние периоды. Затем каждая модель используется для прогнозирования тональности экономических новостей за пределами выборки для периода удержания. На рисунке 4 ниже показан средний тон для каждого периода удержания. Для большинства периодов модели, использующие данные за другие периоды, достаточно точно предсказывают настроения в этот период.

Однако в период с 2018 по 2020 год тон новостей был более негативным, чем предсказывали фундаментальные показатели, а в период с 2021 по 2023 год – еще более негативным, чем прогнозировалось. Анализ разрывов по годам показывает, что недавний негатив, похоже, начался до пандемии в 2018 году. Однако “разрыв негативности” в период с 2021 по 2023 год примерно на треть больше, чем в предыдущий трехлетний период.

Таким образом, расхождение между макроэкономическими показателями и настроениями домохозяйств породило несколько конкурирующих теорий, объясняющих эту очевидную нестыковку. Наша простая эконометрическая модель дополняет доказательства того, что необъективные источники информации играют определенную роль, и предполагает, что экономические новости стали систематически более негативными начиная с 2018 года, причем за последние три года негативный уклон усилился. Чтобы быть ясным, этот анализ показывает, что условный тон новостей становится более негативным с течением времени, но требует предположений о том, как этот рост негатива влияет на настроения – включая, в частности, роль систематической предвзятости в формировании неточных представлений об экономических показателях США. Хотя эта новая взаимосвязь не может объяснить всю загадку настроений, она дает новые объяснения того, почему потребительские настроения оказываются оторванными от макроэкономики и почему респонденты опросов неточно описывают экономику США как находящуюся в рецессии.